사이버 보안 분야인 엔드포인트 탐지 및 대응(Endpoint Detection and Response, EDR) 분야의 선두주자 크라우드스트라이크(CRWD)의 사업 모델을 살펴보고, 회사의 성장 가능성과 장기적인 투자가치에 대해 알아보겠습니다.

1. 크라우드스트라이크의 사업에 대해 알아보자

(1) 클라우드 기반 단말기 보안 솔루션 제공 업체

크라우드스트라이크는 모든 유형의 단말기를 각종 위협으로부터 보호할 수 있는 보안 솔루션을 클라우드 기반 플랫폼을 통해 제공하는 회사입니다. 여기서 단말기라 함은 데스크톱이나 노트북 PC, 휴대폰, 태블릿은 물론 서버, 사물인터넷(IoT) 등 네트워크에 접속할 수 있는 모든 유형의 기기를 말하며, 크라우드스트라이크는 이러한 단말기를 통해 기업이나 정부의 시스템으로 침투하여 중요한 정보를 훔치거나 랜섬웨어 공격으로 시스템을 마비시키는 외부자 공격을 감지하고, 분석하며, 무력화하는 솔루션에 특화된 기업이라고 할 수 있습니다.

크라우드스트라이크의 서비스는 크게 ① 기업 고객의 네트워크에 접속하는 개개의 단말기에 설치되어 위협을 탐지하는 역할을 수행하는 경량의 통합 지능형 에이전트(Single Intelligent Agent), ② 에이전트가 보내오는 매주 수조 개에 달하는 각종 보안 관련 데이터를 수집하고 이를 인공지능과 기계학습을 이용하여 분석하는 크라우드스트라이크 고유의 프로그램인 위협 그래프(Proprietary Distributed Threat Graph), ③ 클라우드에 탑재된 각종 보안 솔루션으로서 고객이 선택적으로 구매할 수 있으며 위협 그래프의 분석 결과를 바탕으로 그때그때의 보안 상황에 맞게 맞춤형으로 배포되는 팔콘 플랫폼 클라우드 모듈(Falcon Platform Cloud Module), 이상 3가지 구성 요소를 기반으로 제공됩니다.

이처럼 크라우드스트라이크는 클라우드를 통해 보안 솔루션을 배포하는 SaaS 기업이기 때문에 기존의 보안업체와 비교하여 여러 가지 장점을 지니고 있습니다. 예컨대 고객 기업은 단말기마다 CPU의 1%와 40MB 남짓한 메모리만 차지하는 하나의 에이전트만 설치하면 되기 때문에 무거운 보안 프로그램으로 인해 업무 환경이 느려지는 것을 걱정할 필요가 없으며, 그때그때의 필요에 따라 팔콘 플랫폼으로부터 보안 솔루션을 배포받아 문제를 해결하면 되기 때문에 보안 업데이트를 위해 시스템 가동을 중단하거나 불필요한 솔루션까지 패키지로 구매해야 하는 불편을 감수하지 않아도 됩니다. 크라우드스트라이크는 이러한 이용상의 편리함 때문에 자사의 솔루션이 시장에서 보다 쉽고 빠르게 전파될 수 있다고 설명하고 있습니다.

한편 크라우드스트라이크는 자사 고유의 위협 그래프를 이용해 접속 이력, 이메일, 로그 파일 등 데이터를 분석함으로써, 악성 프로그램이나 바이러스가 침투한 이후에 사후적으로만 반응하고 대응하는 것이 아니라 개별 단말기 사용자의 평소 이용 패턴과는 상이한 행위 패턴을 포착하여 이를 위험으로 인식하고 외부자가 악성 프로그램이나 바이러스를 설치하려고 침투하는 단계에서 선제적으로 접근을 차단할 수 있는 역량을 갖추고 있습니다. 또한 이미 알려진 것은 물론 아직 알려지지 않은 유형의 악성 프로그램이나 바이러스가 활동하는 경우에도 이를 무시하는 것이 아니라 이상 패턴이나 징후로 인식하여 대응 조치를 가동하며, 만약 새로운 유형의 공격에 성공적으로 대응했을 경우에는 당시 효과적이었던 솔루션을 크라우드스트라이크를 이용하는 모든 단말기에 적용할 수 있도록 네트워크에 전파함으로써 보안 솔루션이 지속적으로 진화할 수 있는 시스템을 갖추고 있다는 데 기존 보안업체와 차별화되는 크라우드스트라이크의 강점이 있다고 설명되고 있습니다.

(2) 크라우드스트라이크에 대한 시장의 높은 평가

크라우드스트라이크가 제공하는 엔드포인트 보안 솔루션의 우수성은 여러 연구기관들과 일선의 기업들이 모두 인정하고 있습니다. 예컨대 시장조사기관 포레스터 웨이브는 2022년 2분기 기준으로 엔드포인트 탐지 및 대응 분야에서 크라우드스트라이크를 가장 강력한 선두 기업으로 평가한 바 있으며(하단 좌측 도표), IT 전문 시장조사기관 가트너 역시 2021년 5월 기준으로 엔드포인트 보안 분야에서 크라우드스트라이크를 최고의 선두 기업 중 하나로 꼽은 바 있습니다(하단 우측 도표).

또한 크라우드스트라이크는 2021년 포춘 선정 '미래 유망기업' 1위로 선정되기도 하였으며, 크라우드스트라이크의 2022년도 3분기 실적 프레젠테이션에 따르면, 글로벌 2000 기업 중 537개, 포춘 100대 기업 중 69개, 포춘 500대 기업 중 258개, 미국 내 20대 은행 중 15개가 자사의 제품을 구독한다고 밝히고 있습니다. 참고로 이는 크라우드스트라이크가 2020년 12월 프레젠테이션에서 밝힌 고객 베이스인 포춘 100대 기업 중 49개, 미국 내 20대 은행 중 11개보다 늘어난 수치이며, 불과 2년 사이에 크라우드스트라이크의 제품이 더 많은 전 세계 굴지의 기업들로부터 높은 평가를 받고 채택되었음을 보여줍니다. 아래에서는 이처럼 이미 업계 최고의 자리를 다투고 있는 크라우드스트라이크에게 여전히 투자할 가치와 매력이 있는지 살펴보겠습니다.

2. 크라우드스트라이크의 장기적인 투자 가치

(1) 갈수록 강조되는 사이버 보안의 중요성

Statista에 따르면 네트워크에 접속된 단말기의 수는 2020년 97억 개에서 2030년에는 290억 개에 이를 정도로 빠르게 증가할 것으로 예상된다고 합니다(https://www.statista.com/statistics/1183457/iot-connected-devices-worldwide/). 특히 네트워크 접속 단말기는 전기, 가스, 수도, 폐기물 관리, 유통, 운송, 보관 등 각종 산업 분야와 여러 정부 부처의 업무 분야에 광범위하게 도입됨과 동시에, 클라우드로의 업무환경 전환, 스마트폰, 사물인터넷 기기(IoT), 자율주행 기술 보급의 가속화로 우리의 삶에 더욱 깊숙이 그리고 폭넓게 침투할 것으로 전망됩니다.

네트워크에 접속한 단말기의 수가 늘어나면 늘어날수록 잠재적인 사이버 공격의 위협에 노출된 목표지점이 늘어날 수밖에 없고, 사이버 공격의 빈도와 강도 모두 높아질 수밖에 없을 것입니다. 한 조사 자료에 의하면, 2021년 사이버 범죄가 전 세계에서 초래한 손해액은 총 6조 달러(경제규모로 따진다면 미국, 중국 다음으로 3번째에 해당하는 액수)로 추산되며, 이는 2025년에는 10.5조 달러까지 늘어나서 자연재해로 초래된 손해를 훨씬 능가하고, 전 세계 불법 마약 거래로 얻은 수익보다 더 많아질 것으로 전망된다고 합니다(https://cybersecurityventures.com/cybercrime-damages-6-trillion-by-2021/).

이에 따라 기업들이 사이버 보안을 위해 지출하는 비용도 갈수록 늘어나는 추세인바, 가트너에 따르면 기업별 최고정보책임자(CIO)들이 2022년에 최우선적으로 투자해야 할 분야로 사이버 보안 분야를 꼽았다고 하며, 이를 위한 비용 지출이 2023년에는 1883억 달러, 2026년에는 2620억 달러까지 증가하여 2021년 이후 연복리 11%의 성장률을 기록할 것으로 전망된다고 합니다(https://www.cybersecuritydive.com/news/security-spending-balloons/634365/). 미국 정부 또한 사이버 보안의 중요성을 인식하고, 2023년도 사이버 보안 관련 예산으로 109억 달러를 책정하였다고 발표한 바 있습니다(https://www.securityweek.com/white-house-proposes-109-billion-budget-cybersecurity). 크라우드스트라이크는 이처럼 사이버 보안이 날이 갈수록 강조되는 흐름을 타고 수혜를 누릴 수 있을 것입니다.

(2) 사업모델의 특성에 따른 혜택

1) 잠재적 시장규모(TAM)의 지속적인 확장 가능성

크라우드스트라이크는 2019년 상장 이후 자체 조사한 잠재적 시장규모(TAM)를 지속적으로 확대 전망하고 있습니다. 2022년 3분기 실적 프레젠테이션에 따르면, 크라우드스트라이크는 현재 보유하고 있는 제품만으로도 2025년에 TAM이 980억 달러에 이를 것으로 전망하며, 현재 계획 중인 제품까지 출시될 경우 2026년에는 TAM이 1580억 달러까지도 가능할 것으로 판단하고 있습니다. 크라우드스트라이크의 2022년 3분기 매출액 5.81억 달러를 연율로 환산하면 23.24억임을 고려할 때, 현재 크라우드스트라이크는 자사가 전망하는 2025년 TAM 980억 달러의 2.4%만 개척한 상태이며 아직도 사업이 확장할 여지가 많이 남아 있다고 하겠습니다.

2) 계속 쓰지 않고는 배길 수 없는 끈적한 사업모델

크라우드스트라이크는 고객의 계약유지율(Gross Retention Rate)과 전년 대비 지출 비율(Net Dollar-based Retention Rate) 모두 이상적인 비율을 기록하고 있습니다. Gross Retention Rate이란 1년 전 계약한 고객 중 현재까지 계약을 유지하고 남아 있는 고객의 비율을 말하며, Net Dollar-based Retention Rate이란 1년 전 고객이 지불한 비용 대비 올해 고객이 지불한 비용의 비율을 말하는데, 크라우드스트라이크는 Gross Retention Rate의 경우 2019년 2분기 97%를 넘긴 후 계속 그 이상의 비율을 유지하며 2022년 3분기에는 98.1%를 기록하였으며(즉, 지난 1년간 해지율이 1.9%였다는 의미), Net Dollar-based Retention Rate의 경우 2022년 1분기에 잠깐 120%선을 위협받았다가 반등하여 2022년 3분기에 123.9%를 기록하였습니다(즉, 작년에 1달러 쓴 고객이 올해는 1.239달러 썼다는 의미). 이는 크라우드스트라이크의 솔루션을 구독한 고객들이 제품에 만족하여 계약을 유지하는 것은 물론 시간이 흐를수록 최초에 계약한 것보다 더 많은 솔루션을 구독하게 되었다는 의미로 이해할 수 있습니다.

3) 인공지능/기계학습을 채용한 클라우드 플랫폼 기반 솔루션의 혜택

크라우드스트라이크가 이처럼 잠재적 시장규모를 확장하고 끈적한 고객 관계를 유지할 수 있는 배경에는 ① 클라우드에 다양한 모듈을 탑재하고 그때그때의 필요에 따라 문제 해결에 적합한 모듈을 개별적으로 배포하는 사업모델을 채택하고 있는 만큼 기업 고객의 업무 환경에 부담을 주지 않고 사이버 공격의 진화에 발맞추어 새로운 모듈을 신속하게 개발하고 제공하는 것이 용이하다는 점, ② 크라우드스트라이크 보안망에 연결된 모든 단말기로부터 수집한 매주 수조 개에 이르는 사이버 공격 관련 데이터를 인공지능/기계학습을 활용하여 분석하고, 이를 바탕으로 더 나은 보안 모듈을 개발하고 배포하며, 이를 통해 기존 고객들에게는 확장된 서비스를 제공하고 새로운 모듈에 관심을 갖는 신규 고객을 유치함으로써 더 많은 데이터를 수집하는 선순환 구조를 만들 수 있다는 점 등을 꼽을 수 있겠습니다.

실제로 크라우드스트라이크는 2020년만 해도 보유하던 모듈이 13개에 불과하였으나, 2022년 3분기 실적 프레젠테이션에 공개된 자료 기준으로는 보안 모듈의 개수가 23개로 늘어났으며, 복수의 모듈을 채택한 기업 고객의 비율도 아래와 같이 지속적으로 확대함으로써 이러한 선순환 구조를 실적으로 증명하고 있습니다.

| 고객 비중 | '20 Q3 | '22 Q3 |

| 4개 이상 모듈 채택 고객 ('22 Q2부터 공개 중단) |

61% | - |

| 5개 이상 모듈 채택 고객 |

44% | 60% |

| 6개 이상 모듈 채택 고객 |

22% | 36% |

| 7개 이상 모듈 채택 고객 ('22 Q1부터 처음 공개) |

- | 21% |

(3) 폭넓은 파트너십

크라우드스트라이크는 자사 제품을 독자적으로 판매하는 것뿐만 아니라 사이버 보안 분야에서 활약 중인 다른 기업들과의 폭넓은 파트너십을 통해서도 사업의 외연을 확장하고 있습니다. 대표적인 파트너로는 클라우드 보안 분야에서 AWS, 구글 클라우드가 있고, 제로 트러스트 분야에서는 지스케일러, 옥타, 클라우드플레어 등이 있으며, 그밖에 다양한 보안 분야에서 수많은 보안 기업들과 파트너십을 맺고 타사의 솔루션을 크라우드스트라이크 스토어에서 판매하거나, 타사가 크라우드스트라이크의 기술과 결합한 솔루션을 제공하도록 지원하고 있습니다.

특히 크라우드스트라이크의 제품은 AWS에서 엔드포인트 보안 솔루션으로 권장되고 있는 것뿐만 아니라 아마존 마켓플레이스에도 등록되어 있는데(https://aws.amazon.com/marketplace/seller-profile?id=f4fb055a-5333-4b6e-8d8b-a4143ad7f6c7), 이는 많은 중소기업들이 크라우드스트라이크 제품을 채택하는데 결정적인 역할을 하였다고 평가되고 있습니다.

(4) 우수한 회사 경영진의 기업에 대한 확신

▷ 크라우드스트라이크는 레거시 보안업체인 McAfee 임원을 역임한 조지 쿠츠와 드미트리 알페로비치가 2011년에 설립한 회사입니다.

▷ CEO 조지 쿠츠는 글래스도어에서 전현직 직원들로부터 93%의 승인율을 기록하고 있습니다.

▷ 크라우드스트라이크는 기업으로서 글래스도어에서 4.2 / 5.0의 평점을 기록하고 있습니다.

▷ 2022년 10월 31일 기준 6,959명의 직원들이 근무하고 있으며, 이는 전년 동기 4,543명 대비 무려 +53%나 증가한 수치입니다.

▷ CEO 조지 쿠츠는 전체 주식수 기준으로는 5.9%의 주식을 보유하고 있으나, 주당 10개의 의결권을 갖는 Class B 주식의 64.16%를 소유하여 의결권 기준으로는 30.80%를 보유하고 있습니다(2022년 5월 의결권 위임권유서 기준).

한편 2022년 5월 의결권 위임권유서에 따르면, CEO 조지 쿠츠는 크라우드스트라이크의 주가가 아래와 같이 일정 목표 주가에 도달하는 조건으로 4회에 나누어 총 54만 개의 크라우드스트라이크의 주식을 보상으로 지급받기로 하는 PSUs를 부여받았습니다. 아래 PSUs의 유효기간은 2027년 1월 31일로서, 그때까지 크라우드스트라이크의 주가가 최소한 320달러에도 미치지 못하는 경우에는 쿠츠는 아무런 보상을 받지 못하게 됩니다. 2022년 3분기 실적 발표 이후 한 때 108.89달러까지 하락한 주가와 작금의 거시경제 상황을 고려할 때 과연 2027년까지 아래와 같은 목표 달성이 가능할지 의구심이 들지만, 다른 한편으로 이는 IPO 당시 크라우드스트라이크의 경영진이 회사의 미래에 대해 얼마나 굳은 확신을 가지고 있었는지 보여주는 정황이라고 할 수도 있겠습니다.

| 회차 | 목표주가 | 유효기간 기산점 |

| 1회분 | 320달러 | '22년 2월 1일 |

| 2회분 | 370달러 | '23년 2월 1일 |

| 3회분 | 425달러 | '24년 2월 1일 |

| 4회분 | 490달러 | '25년 2월 1일 |

3. 크라우드스트라이크의 투자 리스크

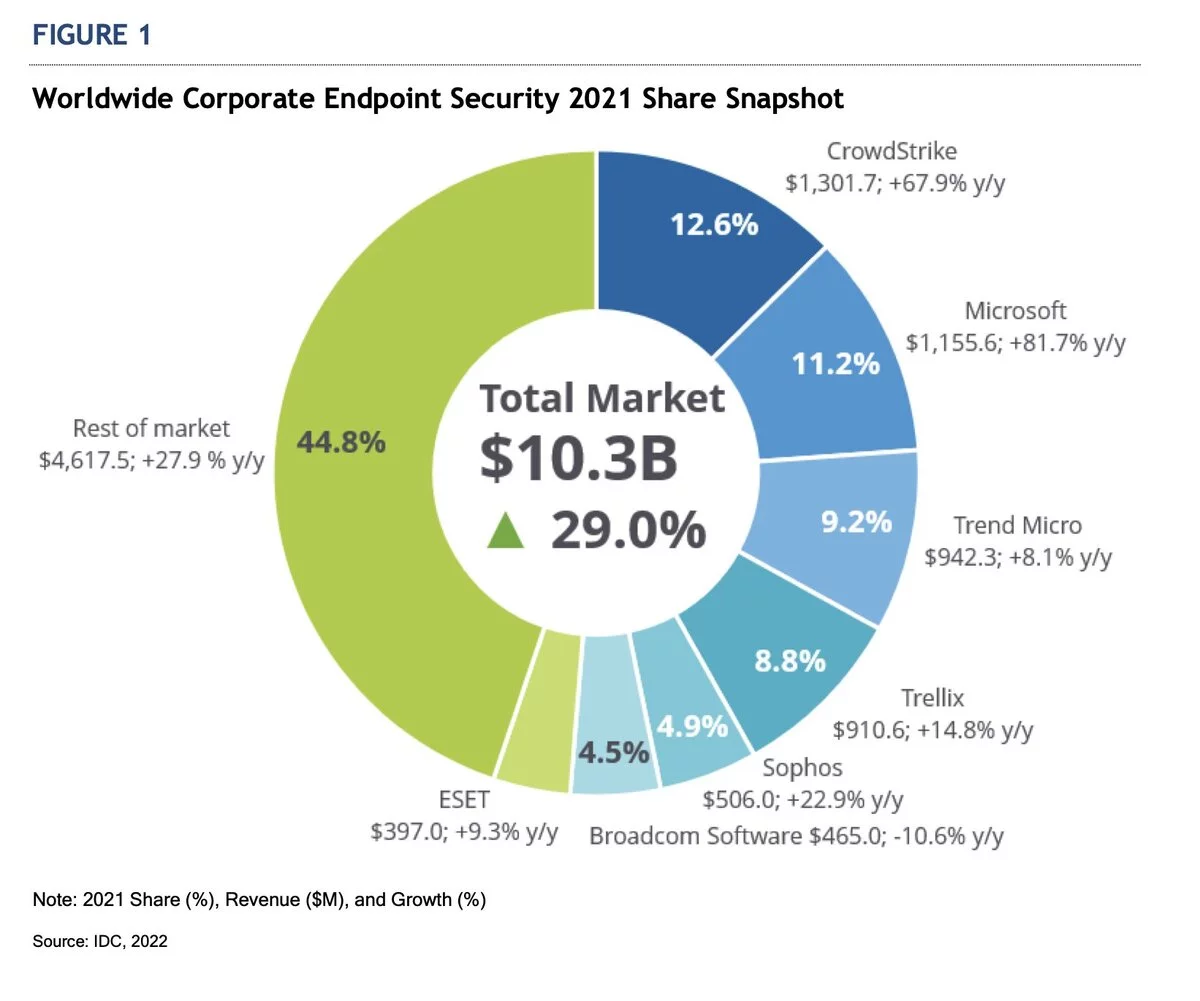

여러 가지 측면에서 크라우드스트라이크의 미래가 기대되는 것이 사실이지만, 모든 주식 투자가 그러하듯 크라우드스트라이크에 대한 투자에도 리스크가 없는 것은 아닙니다. 첫 번째로 꼽을 수 있는 투자 리스크는 강력한 경쟁회사의 존재입니다. 우선 IDC 조사에 따르면 크라우드스트라이크는 엔드포인트 보안 시장에서 2021년 기준 시장점유율 12.6%로 1위를 기록한 것은 사실이나, +67.9%의 전년 대비 성장률을 기록한 크라우드스트라이크보다 더 가파른 +81.7%의 전년 대비 성장률을 기록하며 11.2%라는 시장점유율로 2위를 차지한 빅테크 기업 마이크로소프트가 맹렬하게 크라우드스트라이크를 추격하고 있습니다. 그밖에 크라우드스트라이크와 유사한 사업모델을 채택하여 크라우드스트라이크의 자리를 위협할 것으로 기대되는 2021년 6월에 상장한 센티넬원(S)이라는 신생 보안 기업도 있습니다. 사이버 보안 산업이 장기적으로 확대일로에 있을 것으로 전망되는 가운데, 크라우드스트라이크가 시장점유율을 방어하는 것을 넘어서 그 입지를 더욱 넓힐 수 있을지, 아니면 춘추전국시대의 도래와 함께 피 터지는 가격 경쟁 속에 시장의 한 켠을 보전하는 그저 그런 수준의 기업으로 전락할지 모니터링할 필요가 있겠습니다.

무엇보다도 크라우드스트라이크의 가장 큰 리스크는 미래의 엄청난 성장 가능성에 대한 투자자들의 기대를 반영한 높은 밸류에이션입니다. 크라우드스트라이크는 현재 갭 기준으로는 적자 회사로서 PER이 없는 상태입니다. PSR 기준으로는 2021년에는 70에 육박하는 수치를 기록하기도 하였으나, 올해 들어 기술주 하락 추세에 휩쓸린 데다 2022년 3분기 실적 발표 당시 월가 예상치보다 저조한 가이던스를 내놓는 바람에 주가가 급락한 탓에 현재 15 이하 수준까지 떨어진 상태입니다. 하지만 PSR 5 내외를 기록하는 빅테크 기업들과 비교하면 크라우드스트라이크의 주가는 여전히 상당히 비싼 편이라는 것은 부인할 수 없습니다. 밸류에이션이 높다는 것은 상승 여력이 적다는 의미인 것과 동시에 실적이 조금이라도 삐끗하면 주가가 크게 떨어질 수 있는 리스크가 높다는 의미(마치 이번 분기 실적 발표 이후 주가가 -15% 가까이 빠진 것처럼)입니다.

이러한 리스크에도 불구하고 크라우드스트라이크가 시대의 흐름을 타고 경쟁을 잘 극복하면서 현재의 지위를 지켜낸다면 투자한 만큼의 보상을 가져다주리라는 기대를 충분히 가질 만한 회사라는 것은 분명해 보입니다. 다음 글에서는 최근 발표된 크라우드스트라이크의 2022년 3분기 실적을 바탕으로 크라우드스트라이크의 높은 밸류에이션이 정당화될 수 있는지, 현재의 주가가 그러한 리스크를 상쇄할 만한 수준으로 떨어진 상황인지 살펴보도록 하겠습니다.

'미국주식 > 기술주' 카테고리의 다른 글

| 테슬라 투자 이유/전망 - 일론 없어도 시총 1위 간다?! (26) | 2022.12.17 |

|---|---|

| 아마존 주가 바닥일까?! 바닥을 가늠하는 신호 4가지 (20) | 2022.12.12 |

| 소파이(SOFI) 투자자가 꼭 알아야 할 투자 리스크 3가지! - FTX, 학자금, 개인신용대출 (22) | 2022.11.27 |

| 엔비디아 5년 후 주가 전망-데이터 센터 반도체에 관한 모든 것! (16) | 2022.11.25 |

| 엔비디아(NVDA) 3분기 실적 발표 전 꼭 체크해야 할 3가지! (20) | 2022.11.16 |

댓글