매출액 증가율 둔화, 영업이익률 감소, 저조한 가이던스 등 많은 투자자들을 실망시킨 팔란티어의 2022년 3분기 실적을 자세히 살펴 투자를 이어나갈 만한 희망적인 부분은 없었는지, 우려스러운 지표들의 심각성은 어떠한지 검토한 다음, 장기 투자 전망을 점검하겠습니다.

<목차>

1. 2022년 3분기 실적 개요

2. 잘하고 있는 부분

(1) 고객 수 증가 추세

(2) Deal Value 증가

3. 우려스러운 부분

(1) 매출액 증가율 둔화

(2) 영업이익률 / 현금흐름 악화

(3) 고객당 매출액 구조 변화

(4) 투자자들에 대한 태도

4. 팔란티어 투자 전략

1. 2022년 3분기 실적 개요

주요 지표는 애널리스트들의 예상치와 비교하여 매출액은 살짝 넘고, EPS는 살짝 못 미치며, 영업이익은 개선된 수준이었습니다.

| 구분 | 발표 실적 | 애널리스트 예상치 |

| 조정 EPS | 0.01 | 0.02 |

| 매출액 | 478백만 달러 | 475백만 달러 |

| 조정 영업이익 | 81.3백만 달러 | 57백만 달러 |

한편 팔란티어가 제시한 4분기 및 2022년 전체 회계연도에 대한 가이던스는 다음과 같이 애널리스트 예상치를 살짝 넘는 수준이었습니다

▷ 4분기 매출액: 503백만 ~ 505백만 달러 (전년 동기 대비 16~17% 성장률) v. 예상치 502.7백만 달러

▷ 2022년 매출액: 1,900백만 ~ 1,902백만 달러 (전년 대비 23% 성장률) v. 예상치 1,890백만 달러

그밖에 팔란티어가 실적보고에서 헤드라인으로 제시한 지표들은 다음과 같습니다.

▷ 미국 내 매출액: 전년 동기 대비 31% 성장

▷ 미국 내 대민간기업 매출액: 전년 동기 대비 53% 성장

▷ 고객수: 전년 동기 대비 66% 성장

▷ 대정부 매출액: 전년 동기 대비 23% 성장

▷ 조정 영업이익률: 매출액 대비 17%를 기록하였으며, 전년 동기 대비 30% 하락

여기까지만 놓고 보면 실적이 평이한 수준(거시경제 상황에 비추어 본다면 나쁘지 않은 수준)이었고, 사업이 계속해서 성장하는 과정에 있는 것처럼 보이기도 하지만, 이번 분기의 수치만으로는 회사가 구체적으로 어떠한 방향으로 나아가고 있는지 파악하기에 부족합니다. 아래에서는 팔란티어의 과거 실적과 3분기 보도자료, 프레젠테이션, 알렉스 카프의 주주 서한에서 확인할 수 있는 그 밖의 세부적인 재무/영업지표를 바탕으로 팔란티어가 현재 처한 상황을 자세히 들여다보겠습니다.

2. 잘하고 있는 부분

(1) 고객 수 증가 추세

팔란티어의 고객 수는 이번 분기에도 가파르게 증가하고 있습니다. 전체 고객 수는 전년 동기 203개에서 이번 분기 337개로 66% 증가(2분기에는 YoY 80% 증가)하였으며, 그중 정부 고객은 전년 동기 88개에서 이번 분기 109개로 24% 증가(2분기에는 YoY 12% 증가), 기업 고객은 전년 동기 115개에서 이번 분기 228개로 거의 2배(98%) 증가(1분기에는 YoY 207% 증가, 2분기에는 YoY 157% 증가)하였습니다.

특기할 만한 점은 기업고객 수의 증가율은 다소 둔화되고 있으나, 거의 2년 동안 정체된 상태였던 정부 고객 수가 지난 2분기에 이어 이번 분기에도 유의미한 수준으로 늘어났다는 점입니다.

팔란티어의 사업 모델은 고객 확보(Acquire), 고객 사업 내 채택률 확대(Expand), 마진 확대(Scale)의 3단계로 구성되는데, 아직 사업 확장 초기 단계에 있는 팔란티어로서는 일단 고객 수부터 빠른 속도로 늘리는 것이 급선무입니다. 과거 팔란티어 제품의 기능, 역량, 잠재력 등이 기업들에게 잘 알려지지 않은 탓에 사업 모델의 가장 첫 단계인 고객 확보 속도가 더딘 모습을 보이기도 했는데, 팔란티어가 2021년 후반기를 기점으로 마케팅에 보다 신경을 쓰면서 고객 확보에 가속이 붙은 추세를 이번 분기에도 유지한 점은 긍정적으로 볼 수 있겠습니다.

(2) Deal Value 증가

현재 계약이 체결되어 있어 미래에 매출이 발생할 것으로 기대되는 계약 규모의 총액을 나타내는 Deal Value가 정말 오랜만에 증가하였습니다. 팔란티어의 Deal Value는 2021년 2분기에 34억 달러를 찍은 이후 1년 동안 34~35억 달러 수준에서 정체 중이었는데, 이번 분기에 그 수치가 41억 달러로 크게 증가하였습니다. 이는 이번 분기에 일으킨 매출액 이상으로 새로운 파이프라인을 만들어냈다는 의미이므로 장래 매출액 확대를 기대할 수 있는 선행지표라고 할 수 있습니다. 따라서 Deal Value의 증가는 고객 수 증가와 더불어 이번 분기에서 가장 긍정적으로 평가할 수 있는 부분이라고 하겠습니다.

| 분기 | '21 Q1 | '21 Q2 | '21 Q3 | '21 Q4 | '22 Q1 | '22 Q2 | '22 Q3 |

| Deal Value | 28억 | 34억 | 36억 | 자료 없음 | 35억 | 34억 | 41억 |

이러한 Deal Value의 증가는 올해 9월 합계 8억 달러 규모의 정부 조달 계약을 따낸 덕분으로 보입니다. 알렉스 카프도 주주 서한에서 3분기에 체결한 계약의 규모가 합계 12.52억 달러에 달하며, 그중 9.87억 달러가 미국 정부와 체결되었다는 사실을 언급하고 있습니다.

참고로 위와 같은 지표를 바탕으로 약간의 계산을 해보면 해당 분기에 새로 체결된 계약 규모에서 해당 분기에 매출액으로 실현된 금액을 빼는 방법으로 순증가율이 계산되는 Deal Value 구조를 좀 더 자세하게 이해할 수 있습니다. 팔란티어가 3분기에 신규로 체결한 계약 규모는 위 그래프에서 보는 것처럼 12.52억 달러(①)입니다. 한편 이번 분기 팔란티어의 매출액은 4.78억 달러(②)입니다. 이를 기준으로 한다면 이번 분기 Deal Value의 순수 증가액은 7.74억 달러(③=①-②)가 됩니다. 이는 팔란티어가 프레젠테이션 슬라이드상으로 제시한 2분기 대비 Deal Value 증가액 7억 달러(41억 - 34억, ④)와 엇비슷합니다.

만약 ④가 ③보다 적었다면, 기존에 체결된 계약이 확정적인 매출로 연결되지 못하고 취소되거나 해지되었다는 의미이므로 우려스러운 신호로 볼 수 있었겠지만, 일단 이번 분기에는 그런 일이 일어나지 않은 것으로 보입니다. 분기별 체결 계약 규모는 이번에 처음 공개된 자료이고, 프레젠테이션 자료가 아니라 카프의 주주 서한에만 제시되었으므로, 향후에도 이 자료가 공개될지 여부는 미지수입니다. 다만, 해당 자료가 다시 공개된다면 팔란티어의 제품이 얼마나 끈적끈적한지, 그래서 고객들이 팔란티어 제품을 지속적으로 더많이 이용하게 되는지 여부를 간접적으로 가늠할 수 있는 지표로 활용할 수 있을 것으로 생각됩니다.

한편 체결된 계약 중 아직 매출액으로 실현되지는 않았지만 장래 매출액으로 잡힐 것이 확정된(즉, 고객이 팔란티어로부터 서비스를 제공받기로 확정된) 액수인 Remaining Performance Obligations (RPO)는 전년 대비로는 증가 추세(이번 분기는 YoY 43% 증가)에 있으나 직전 분기 대비로는 현상이 유지되고 있는 수준입니다. 이번 분기 들어 Deal Value가 늘어난 만큼, 내년 이맘때쯤에는 RPO도 유의미하게 늘어나는지 지켜볼 필요가 있겠습니다.

| 분기 | '21 Q1 | '21 Q2 | '21 Q3 | '21 Q4 | '22 Q1 | '22 Q2 | '22 Q3 |

| RPO | 6.26억 | 6.72억 | 8.74억 | 자료 없음 | 12억 | 12억 | 13억 |

3. 우려스러운 부분

(1) 매출액 증가율 둔화

① 전체 매출액 측면

이번 실적에서 가장 우려스러웠던 부분은 여러 가지 측면에서 매출액 증가율 둔화가 관찰되었다는 점입니다(분기별 YoY 매출액 증가율 추이는 아래 그래프 참고). 우선 전체 매출액 증가율은 전년 동기 대비 22%를 기록하여 팔란티어가 기존에 제시한 매출액 증가율 30%를 한참 밑돌았습니다. 게다가 4분기 가이던스의 중간치인 504백만 달러를 기준으로 하는 경우, 4분기에는 전년 동기 대비 불과 16%의 증가율을 기록하게 되며, 연간 가이던스 중간치인 19.01억 달러를 기준으로 하는 경우, 연간으로는 2021년 매출액 대비 23%의 증가율을 기록하게 됩니다.

무엇보다도 지난 분기에는 30% 성장률 전망을 보도자료에서 빼기는 했지만 어닝 콜에서 알렉스 카프가 장기적으로 이 수치를 달성할 수 있을 것이라는 언급이라도 하였는데, 이번 분기에는 보도자료에서 빠진 것은 물론 알렉스 카프도 아무런 언급을 하지 않았습니다. 이는 30%+ 성장률을 기대하고 팔란티어 투자를 시작한 투자자들을 매우 힘 빠지게 하는 정황이라고 하겠습니다. 과연 올해 관측되는 팔란티어의 성장률 둔화가 어려운 거시경제 상황으로 인해 기업들이 주머니를 닫고 혁신을 위한 지출을 줄인 영향으로 인한 일시적인 현상인지, 향후에도 지속되는 추세로 고착될 것인지 여부가 투자자들의 가장 큰 관심사가 될 것으로 보입니다.

② 대정부 매출액 측면

한편 대정부 매출액 증가율은 지난 2분기에 바닥(YoY 13%)을 찍고 이번 분기에 YoY 26% 증가율로 반전을 하였으므로, 수치 자체는 긍정적이었다고 볼 수 있습니다(분기별 성장률 추이는 아래 표 참고). 다만, 지난 9월에 계약금액 합계 8억 달러에 이를 정도로 많은 계약이 갑작스럽게 체결되기도 하는 등 대정부 매출은 계절적으로 상당히 들쑥날쑥한 모습을 보이므로 3분기의 추세가 앞으로도 유지될지 여부는 확실하지 않습니다. 나아가 민간 기업이 아닌 정부가 특정 사업 부문에 대한 지출을 매년 30%씩 늘리지는 않을 것이므로, 대정부 매출의 성장 한계는 명확합니다. 그러므로 향후 대정부 매출액은 올해 1, 2분기에 보여주었던 것처럼 10~20%의 성장률을 기대하는 것이 현실적이지 않을까 생각합니다.

| 분기 | '21 Q1 | '21 Q2 | '21 Q3 | '21 Q4 | '22 Q1 | '22 Q2 | '22 Q3 |

| 정부 매출액 성장률 (YoY) |

76% | 66% | 34% | 26% | 16% | 13% | 26% |

다만, 미국 정부를 상대로 한 매출액은 어느 정도 포화상태에 이르렀다고 볼 수 있지만, 미국 외 국가 정부를 상대로 한 매출은 여전히 먹을 파이가 남아 있을 수 있습니다. 실제로 알렉스 카프의 주주 서한을 보면 정부 매출이 대부분을 차지할 것으로 추정되는 영국 내 직전 12개월 매출액이 이번 분기 2.13억 달러를 기록하는 등 매년 꾸준히 증가하는 것을 확인할 수 있는데, 이러한 매출 확장이 NATO에 속한 다른 국가에서도 일어난다면 대정부 매출액에서의 플러스 알파도 기대할 수 있을 것입니다. (다만, 아래에서 보시는 것처럼 지금과 같이 알렉스 카프가 유럽 국가들에 대한 망언을 계속해서 이어나간다면, 이러한 기대를 접는 것이 차라리 나을 수도 있습니다..)

| 직전 12개월 | '19 Q3 | '20 Q3 | '21 Q3 | '22 Q3 |

| 영국 매출($) | 1.18억 | 1.25억 | 1.60억 | 2.13억 |

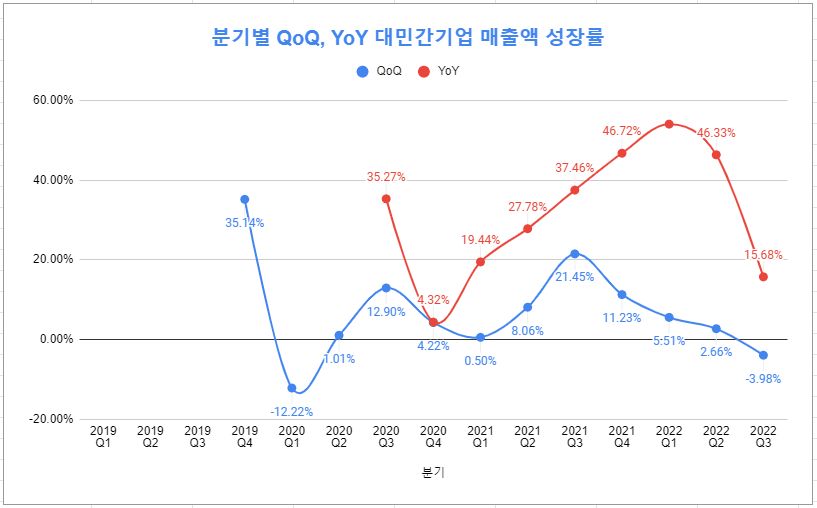

③ 대민간기업 매출액 측면

현재 팔란티어의 매출에서 가장 심각한 빨간불이 들어온 사업부문은 대민간기업 매출액입니다. 대민간기업 매출액은 올해 들어 증가율이 둔화되더니, 이번 분기에는 급기야 2분기 대비 -4%라는 역성장을 기록하였습니다. 전년 동기 대비로도 불과 17% 증가(2분기에는 46% 증가)하여 유사한 모습을 보이고 있습니다(분기별 QoQ, YoY 매출액 증가율 추이는 아래 그래프 참고). 대부분의 팔란티어 투자자들이 대민간기업 사업부문의 무궁무진한 발전 가능성을 보고 주식을 매수하였다는 점을 감안할 때 이는 팔란티어의 실적 중 가장 우려스러운 지표 중 하나라고 할 수 있습니다.

팔란티어가 2022년 1분기부터 자랑스럽게 제시한 미국 내 대민간기업 매출액도 1년간의 세 자릿수 성장을 멈추고 이번 분기에 반토막 이상 하락한 53%의 전년 동기 대비 성장률을 기록하였습니다. 분기별 성장 추이는 아래 표와 같습니다. 알렉스 카프가 주주 서한에서 밝힌 것처럼 미국 내 기업들이 미국 외 기업들보다 혁신적인 솔루션을 받아들이는데 보다 개방적인만큼 올해 초 미국 내 매출액도 빠르게 성장하였지만, 어려운 거시 경제 상황과 맞물려 이마저도 속도 조절이 이루어지고 있는 것으로 보입니다.

| 분기 | '21 Q1 | '21 Q2 | '21 Q3 | '21 Q4 | '22 Q1 | '22 Q2 | '22 Q3 |

| 미국 민간 매출액 성장률 (YoY) |

72% | 90% | 103% | 132% | 136% | 120% | 53% |

④ 미국 외 매출액 측면

팔란티어의 투자자들이 올해 들어 기대하기도 하였고, 알렉스 카프도 기회가 있을 때마다 강조했던 부분은 러시아-우크라이나 전쟁으로 촉발된 국제 지정학적 구도의 변화가 미국 외 지역에서 팔란티어에게 많은 사업 기회를 제공할 것이라는 점이었습니다. 그러나 미국 외 매출액은 1년이 넘도록 180백만 달러 수준을 벗어나지 못하는 답보 상태를 보이고 있으며, 투자자드의 기대가 현실화되기에는 아직 갈 길이 멀어 보입니다. 이를 감안할 때, 팔란티어 영업팀에서 유럽에서의 사업 확장을 위해 노력하는 것과 별개로, 하등의 도움이 되지 않을 것으로 보이는 알렉스 카프의 유럽 국가들에 대한 망언을 회사 차원에서 좀 조절할 필요가 있지 않나 하는 생각이 듭니다.

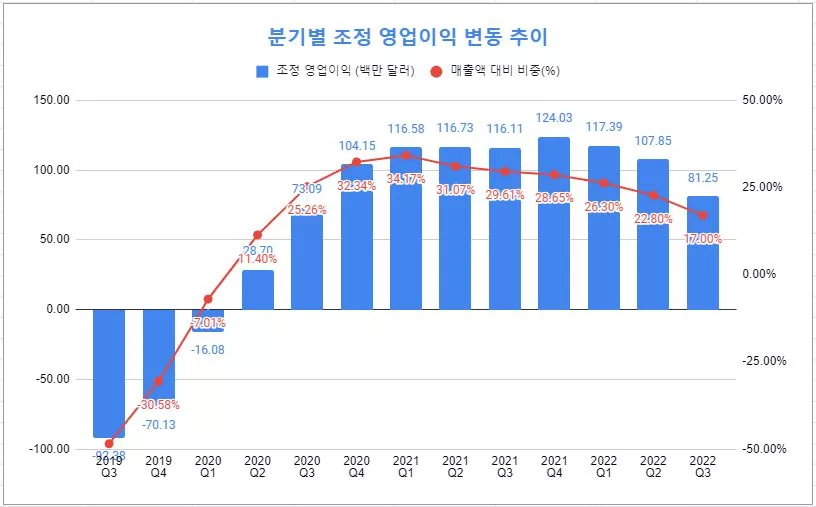

(2) 영업이익률 / 현금흐름 악화

팔란티어는 2021년 4분기까지만 해도 사업보고 프레젠테이션에서 non-GAAP 조정 영업이익률이 30% 전후를 유지하는 추이를 보여주는 그래프와 지속적으로 적자폭을 줄이고 있는 GAAP 영업이익률 그래프를 함께 보여주면서 "우리가 지금은 영업비용 지출이 크지만, 이것만 줄이면 언제든지 회계상 30%의 영업이익률을 달성할 수 있다."는 무언의 어필을 한 바 있습니다. 하지만 올해 들어 1분기에는 non-GAAP 조정 영업이익률 그래프를 삭제하더니, 2분기에는 GAAP 영업이익률 그래프마저 삭제하였으며, 이는 3분기에도 마찬가지였습니다. 그 이유는 아래 그래프에서 보는 것처럼 영업이익률이 좀처럼 기대치인 30%를 달성하지 못하고 있기 때문으로 추측됩니다.

한 가지 다행스러운 점은 팔란티어의 영업이익을 갉아먹는 주범으로 지목되는 주식기반보상이 조금씩이나마 줄어들고 있다는 점입니다(매출액 비중으로는 2020년 4분기 75%를 기록한 이후, 이번 분기 30%까지 꾸준히 하락 중). 만약 앞으로 팔란티어가 주식기반보상을 포함한 영업비용을 현재 수준에서 (더 줄이지는 못하더라도) 유지하면서 매출액을 늘린다면 영업이익률의 확대를 기대할 수 있겠지만, 다시 주식기반보상이 늘어나는 움직임을 보인다면 이익률 측면에서 좋지 못한 신호가 될 것입니다. 그리고 줄어들고 있다는 점은 다행스러운 일이지만, 여전히 주식보상기반 비용의 매출액 대비 비중이 30%라는 높은 수준이므로, 빅테크 기업이 평균적으로 기록하는 주식기반보상 비용 비중인 5~10%까지 내려가기에는 아직도 갈 길이 멀어 보입니다.

| 분기 | '20 Q4 | '21 Q2 | '21 Q4 | '22 Q2 | '22 Q3 |

| 주식기반보상 비중(%) |

75.07% | 61.96% | 38.56% | 30.82% | 29.36% |

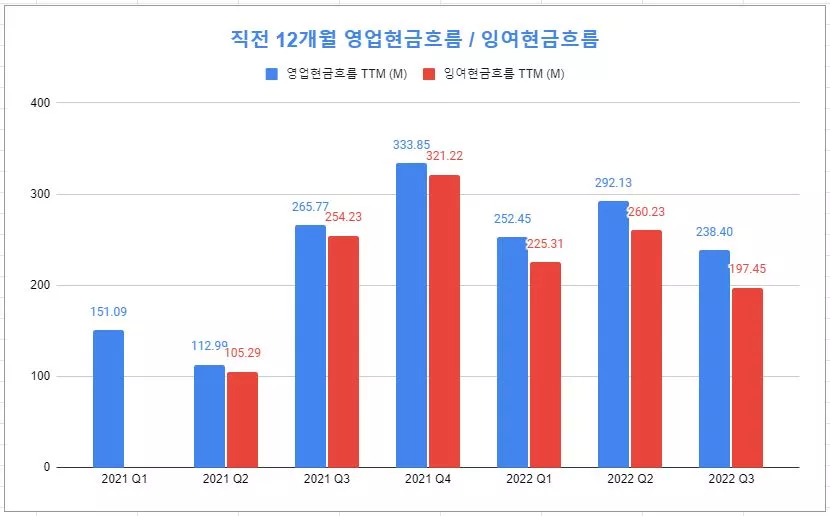

영업현금흐름이나 잉여현금흐름이 플러스라는 점은 부채가 없는 탄탄한 재무구조와 더불어 늘 팔란티어의 강점 중 하나로 꼽혔습니다. 신생 기업이 현금흐름을 만들어내는 경우는 흔하지 않은 일이기 때문입니다. 다만, 아래 그래프에서 나타나다시피 현금흐름 역시 올해에는 하향 곡선을 그리고 있는 점이 눈에 띕니다.

팔란티어를 위한 변명을 하자면, 이번 분기의 경우 작년 같은 분기와 비교하여 미지급금(2021년 3분기: 15백만 달러 → 2022년 3분기: 154백만 달러)과 이연 매출액(2021년 3분기: 4백만 달러 → 2022년 3분기: 45백만 달러)이 크게 늘었습니다. 쉽게 말해 고객들이 팔란티어에 내야 할 돈을 안 냈다는 뜻인데, 아무래도 거시경제의 상황과 맞물려 수금 상황도 좋지 않은 것으로 추측됩니다. 만약 이러한 금액들이 정상적으로 수금되었다면 200백만 달러 가량(미지급금: 154백만 달러 + 이연 매출액: 45백만 달러)의 현금흐름을 추가로 만들어낼 수 있었을 것입니다. 내년이나 내후년 거시경제 상황이 개선되고, 수금도 정상화되면서 현금흐름 또한 달라진 모습을 보여줄지 지속적인 모니터링이 필요해 보입니다.

(3) 고객당 매출액 구조 변화

팔란티어는 직상장 이후 연구개발을 통하여 규모의 경제에 적합하도록 소프트웨어 개선 작업을 지속적으로 진행하였을 것으로 추정됩니다. 이러한 노력은 제품 홍보를 위한 마케팅 노력과 함께 신규 고객 수가 큰 폭으로 증가하는데 기여하였을 것입니다. 문제는 이와 같이 새롭게 확보한 고객들이 아직까지는 고객 확보(Acquire), 고객 사업 내 채택률 확대(Expand), 마진 확대(Scale)의 3단계로 구성되는 팔란티어의 사업 모델 중 아직 1, 2단계에 머무르고 있다는 점입니다. 이에 따라 매출액 상위 20개 고객의 직전 12개월 매출액 평균은 48백만 달러까지 증가한 반면, 전체 고객의 직전 12개월 매출액 평균은 2021년 1분기 8.1백만 달러로 정점을 찍은 후 지속적으로 감소하여 이번 분기에는 5.4백만 달러까지 하락하였습니다.

| 분기 | '20 Q3 | '21 Q1 | '21 Q3 | '22 Q2 | '22 Q3 |

| 상위 20개 ARPU | 30.7백만 | 36.1백만 | 41.3백만 | 45.8백만 | 48.0백만 |

| 전체 고객 ARPU | 7.0백만 | 8.1백만 | 7.0백만 | 5.7백만 | 5.4백만 |

이 지표를 민간기업고객에만 한정하면 3.7백만 달러까지 더욱 떨어지게 됩니다. 이는 아직까지 팔란티어가 신규로 유치한 고객들로부터 발생하는 매출액이 기존 고객들과 비교하여 미미하다는 의미인데, 팔란티어가 과거 2021년 4분기 실적 프레젠테이션 슬라이드에서 신규 고객들이 해를 거듭할수록 매출액이 증대하였다는 자료를 제시하였던 만큼, 현재로서는 올해 신규 유치한 고객들도 과거의 고객들과 동일한 경로를 밟아 나가기를 기대할 수밖에 없을 것으로 보입니다.

한편 기존 고객이 전년 대비 얼마나 더 많은 비용을 팔란티어에게 지급하였는지를 나타내는 지표인 Net Dollar Retention의 경우, 지난 분기에 120% 아래로 떨어진 이후 이번 분기에도 119%를 기록하여 회복하지 못하는 모습을 보이고 있는데, 이 또한 신규 고객 유치에 따른 고객 구성의 변화에서 비롯된 것으로 추측됩니다. 이 역시 향후 개선될지 여부를 모니터링할 필요가 있어 보입니다.

| 분기 | '21 Q4 | '22 Q1 | '22 Q2 | '22 Q3 |

| NDR | 131% | 124% | 119% | 119% |

(4) 투자자들에 대한 태도

이상 살핀 바와 같은 재무/영업지표 이외에도 투자자로서 아쉬웠던 점은 어닝 때마다 지적된 알렉스 카프의 막말이 이번 분기에도 개선된 모습이 전혀 보이지 않았다는 점입니다. 지난 어닝 콜에서는 고객 기업들이 우리 제품을 이해하지는 못하지만 우리 제품이 너무나 우수하기 때문에 우리 제품을 쓸 수밖에 없다고 하면서 탁자를 두들기는 돌발 행동을 하더니, 이번 어닝 콜에서는 사회자가 개인 투자자들 질문에 앞서 카프에게 발언 기회를 주자마자 늘 하던 현학적인 이야기보따리를 풀어놓는 바람에 투자자들의 질문을 하나도 받지 못하고 급작스럽게 어닝 콜을 끝내는 일이 벌어졌습니다. 어닝 콜 영상을 보시면 이 장면에서 샴 생카 등 카프를 제외한 다른 모든 임원들이 돌아가면서 화면 밖에 있는 아마 법률 자문을 담당하는 임원의 눈치를 보는 웃지 못할 모습을 볼 수 있기도 합니다.

그리고 카프가 주주 서한에서 유럽(특히 독일)이 혁신적인 기술을 받아들이는 속도가 느리다며 대놓고 비판하는 부분이라든지, 전쟁이 팔란티어의 사업 기회 확장에 도움을 줄 것이라고 언급하는 부분 또한 같은 맥락에서 기업의 이미지나 마케팅에 도움이 되지는 않을 것으로 보입니다. 이러한 세세한 부분들이 기업에는 마이너스가 되거나 적어도 플러스가 될 수 있는 가능성을 가로막는 요인으로 작용할 가능성을 배제할 수 없는 만큼 이에 대해 많은 투자자들이 회사 차원에서 어떠한 조치가 이루어지기를 바라마지 않을 것으로 생각됩니다.

4. 팔란티어 투자 전략

이상 살핀 바와 같이 이번 분기 실적 발표에는 투자자들에게 실망을 안길 만한 요소가 여러 가지 담겨 있었으며, 실적 발표 후 주가가 10% 넘게 하락한 것은 바로 이러한 이유 때문인 것으로 추측됩니다. 다만, 이번 분기의 실적이 거시경제 상황의 영향을 받은 일시적인 현상인지, 아니면 지속적인 추세로 자리 잡을지 여부를 판단하기에는 1년 이상의 시간이 필요할 것으로 보입니다.

앞서 살핀 것처럼 신규 고객 수 증가는 여전히 가파른 상승세를 보이고 있으며, Deal Value는 정말 오랜만에 큰 폭으로 증가하였습니다. 한편 팔란티어는 지난달 FoundyCon을 개최하여 고객 기업들로 하여금 파운드리 제품의 우수성을 홍보할 기회를 마련하는 등 마케팅 측면에서 상당히 진일보한 모습을 보였고, 알렉스 카프 또한 이번 분기 어닝 콜을 말아먹기 전까지는 공식 석상에서 예전보다 차분한 모습으로 인터뷰에 응하는 등 실적 외적으로 투자자들에게 기대감을 갖게 할 만한 정황들이 다수 포착되었습니다. 그리고 아직까지는 팔란티어 매출의 미미한 부분을 차지하고 있는 것으로 추측되지만, 궤도에만 오른다면 무한한 잠재적 시장을 가질 것으로 기대되는 아폴로의 본격적인 상용화도 현재 진행형인 것으로 파악됩니다.

다만, 이는 당장 눈에 보이는 실적으로 드러나는 것들이 아니기 때문에 이번 실적으로 드러난 팔란티어가 현재 처한 상황은 당분간 많은 투자자들의 인내를 시험하게 될 것입니다. 모든 신생 성장주들에 대한 투자가 그러하듯, 팔란티어에 투자하고자 하는 경우 기업의 밝고 어두운 면을 면밀히 파악하여 확신이 드는 경우에만 투자를 진행하는 것이 바람직할 것으로 여겨지고, 투자를 진행하더라도 전체 포트폴리오의 적은 비중으로 분할 매수를 하는 것이 멘탈 관리에 도움이 되지 않을까 생각됩니다. 1년 후 팔란티어가 어떠한 모습으로 변해있을지 기대하며, 이번 실적 분석을 마무리하도록 하겠습니다.

'미국주식 > 팔란티어(PLTR)' 카테고리의 다른 글

| 팔란티어 주가 10배 이상으로 가는 기회 - 아폴로는 무엇을 위한 솔루션인가? (11) | 2022.12.11 |

|---|---|

| 구글, 메타, 버크셔 그리고 팔란티어의 공통점? - Class B 주식으로 창업자 마음대로! (18) | 2022.12.03 |

| 팔란티어 주가 시총 1조 달러를 향해 - 마케팅 전략 대반전(feat. FoundryCon US) (16) | 2022.10.31 |

| 팔란티어(PLTR) 주가 전망 분석-스톡옵션과 주식희석 괜찮은가?(3) (29) | 2022.10.23 |

| 팔란티어(PLTR) 주가 전망 분석-과도한 내부자 매도 괜찮은가?(2) (19) | 2022.10.18 |

댓글